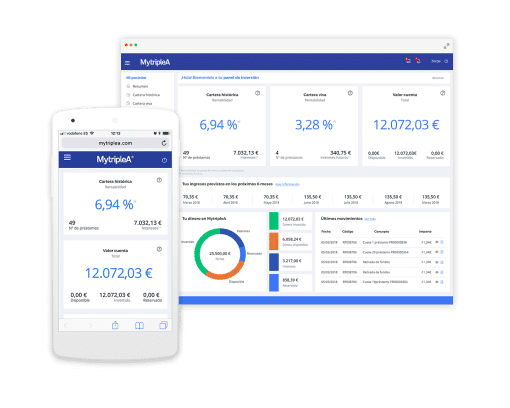

Cálculo Rentabilidad Neta

La rentabilidad que te mostramos, tanto en la web como en tu panel de control, es una rentabilidad neta teniendo en cuenta la posible morosidad de las operaciones en los que hayas invertido. Por tanto, la fórmula de la rentabilidad neta es:

RENTABILIDAD NETA = RENTABILIDAD BRUTA – PORCENTAJE DE MOROSIDAD

A continuación te explicamos detalladamente estos conceptos:

Rentabilidad bruta: Es la rentabilidad media ponderada de los préstamos en los que has invertido, esto es, el importe invertido en cada préstamo multiplicado por el tipo de interés de cada uno de ellos. Dicho sumatorio se divide por el total invertido.

Ej: Si un inversor ha invertido en 2 préstamos 1.000€ en cada uno, al 6% y al 2% respectivamente, la rentabilidad bruta de la cartera será del 4%:

Rentabilidad bruta = ((1.000*0,06)+(1.000*0,02))/2.000 = 4%

Porcentaje de Morosidad

PORCENTAJE DE MORORIDAD: CAPITAL EN MORA / TOTAL INVERTIDO

Siendo:

CAPITAL EN MORA = (CAPITAL IMPAGADO + CAPITAL FUTURO PENDIENTE DE VENCIMIENTO) * % PÉRDIDA ESPERADA

Consideramos que un préstamo está en mora cuando presenta, al menos, un impago de más de 90 días (siguiendo la normativa del Banco de España). Sobre estos préstamos calculamos el capital en mora (el importe que consideramos se va a perder).

Para ello sumamos el capital impagado y el capital futuro pendiente de vencimiento, ya que consideramos que si un préstamo tiene cuotas impagadas, es probable que deje de pagar las futuras cuotas que están por venir.

El total del capital impagado más el capital futuro pendiente de vencimiento, es el máximo capital que podríamos perder en el supuesto que no se pueda cobrar nada ni de lo impagado ni de las cuotas futuras pendientes de vencimiento.

Porcentaje Pérdida Esperada

Hay que tener en cuenta que en un porcentaje de préstamos que se encuentren en mora, se consigue posteriormente recuperar una parte del mismo, por tanto la pérdida se reduce. Por ello, para calcular el capital en mora debemos estimar el porcentaje que no se recuperará. Para ello utilizamos los porcentajes de la Circular 4/2016, de 27 de abril, del Banco de España (ver pág. 47 de esta circular) que establece los porcentajes que la banca debe provisionar cuando un préstamo entra en mora.

Cuanto más tiempo lleve el préstamo en mora, el porcentaje de pérdida que estimamos es mayor. Porcentajes a aplicar:

3-6 meses: 40%

6-9 meses: 55%

9-1 año: 65%

1 año-15 meses: 75%

15-18 meses: 80%

18-21 meses: 90%

Más de 21 meses: 100%

Ejemplo para entender el cálculo de la rentabilidad neta

Teniendo en cuenta las fórmulas y los porcentajes anteriores, la rentabilidad neta de una inversión se calcularía de la siguiente manera.

Por ejemplo:

Si un préstamo en el que invertí 100.000€ a un tipo de interés del 5%, está en mora desde hace 4 meses y tiene cuotas impagadas por valor de 500€ y cuotas futuras por vencer por importe de 2.000€, el porcentaje de morosidad y rentabilidad neta sería:

- Porcentaje de morosidad = Capital en Mora / Total invertido = (500 + 2.000) * 40% / 100.000 = 1%

- Rentabilidad neta = Rentabilidad bruta – Porcentaje de morosidad = 5% - 1% = 4%

En resumen, en MytripleA, cuando te mostramos el dato de rentabilidad, éste siempre tiene en cuenta la posible mora de tu cartera. Esta mora, a su vez, ya está considerando la futura pérdida de los préstamos que presentan, al menos, un impago de 90 días.

Siendo:

- Porcentaje de morosidad = Capital en Mora / Total invertido

- Capital en Mora = (Capital Impagado + Capital Futuro Pendiente de Vencimiento) * % Pérdida Esperada

¿Buscas una mayor rentabilidad por tu dinero?

Regístrate gratis como inversor y presta tu dinero directamente a empresas