La mayoría de las personas normalmente tenemos una cantidad de dinero ahorrado para cubrir necesidades que puedan surgir de imprevistos o garantizar, por ejemplo, los estudios de nuestros hijos. Lo ideal por lo tanto es que a esos ahorros les podamos sacar la mayor rentabilidad posible. Existen diferentes alternativas de inversión pero el producto que, por excelencia, suele ser la elección de muchos ahorradores son los depósitos bancarios.

¿Qué es un depósito bancario y qué tipos hay?

Un depósito bancario es un producto financiero de inversión a través del cual una determinada persona –ya sea física o jurídica-, entrega una cantidad de dinero normalmente ocioso, a una entidad financiera con el objetivo de recuperar en un plazo convenido los intereses que ese dinero haya generado con las condiciones pactadas en el contrato formalizado en el momento de la apertura del depósito.

Estos depósitos bancarios constituyen una de las 4 cuatro fuentes principales de financiación con que cuenta la banca tradicional. La banca necesita financiarse para desarrollar su actividad y las aportaciones de los ahorradores son muy importantes para, posteriormente, poder prestar dinero a terceros en forma de préstamos.

Tipos de depósitos bancarios

Los depósitos bancarios pueden ser de varios tipos:

- Cuenta corriente: También conocidos como depósito a la vista, son un tipo de depósitos bancarios que permite ingresar dinero en una entidad financiera, adquiriendo ésta la obligación de devolvérselo al cliente en el momento en que lo requiera. A cambio de este depósito la entidad financiera suele ofrecer al cliente un tipo de interés en función del dinero disponible en el depósito. Aunque es la propia entidad la que decide si ofrecer o no una remuneración al cliente en función del dinero depositado. Este tipo de depósito bancario lleva intrínseco un “servicio de caja” a través del cual se pueden realizar determinados pagos y cobros comunes tales como la retirada de efectivo o la realización de transferencias bancarias.

- Libreta de ahorros: Este tipo de depósito bancario es muy parecido al anterior, pero con la diferencia de que la entidad financiera entrega a su cliente una libreta de ahorros donde se pueden anotar los movimientos que se realizan en la cuenta. La disponibilidad del dinero es menor que en una cuenta corriente pero la rentabilidad que se puede obtener es mayor.

- Depósito a plazo: Cuando hablamos del depósito a plazo nos referimos al conocido por todos plazo fijo. En este, el cliente entrega a la entidad financiera una determinada cantidad de dinero a cambio de obtener un tipo de interés y que no podrá retirar hasta una fecha determinada, lo cual implica la incapacidad de disponer del dinero durante el plazo previamente fijado con la entidad. En caso de que el cliente quiera recuperar su dinero antes de la fecha pactada, puede recibir una penalización por parte de la entidad financiera lo que reducirá la rentabilidad del depósito.

Alternativas de inversión a los depósitos bancarios

Actualmente, los tipos de interés que ofrecen los bancos por depositar una cantidad de dinero son muy bajos, llegando a niveles históricos tanto en España como en Europa.

Según el Banco de España en las nuevas contrataciones los depósitos bancarios a plazo fijo están rondando un interés medio por debajo del 0.15%.

Ante esta situación de incertidumbre y tipos de interés tan bajos los ahorradores buscan alternativas a los depósitos bancarios para conseguir rentabilizar el dinero.

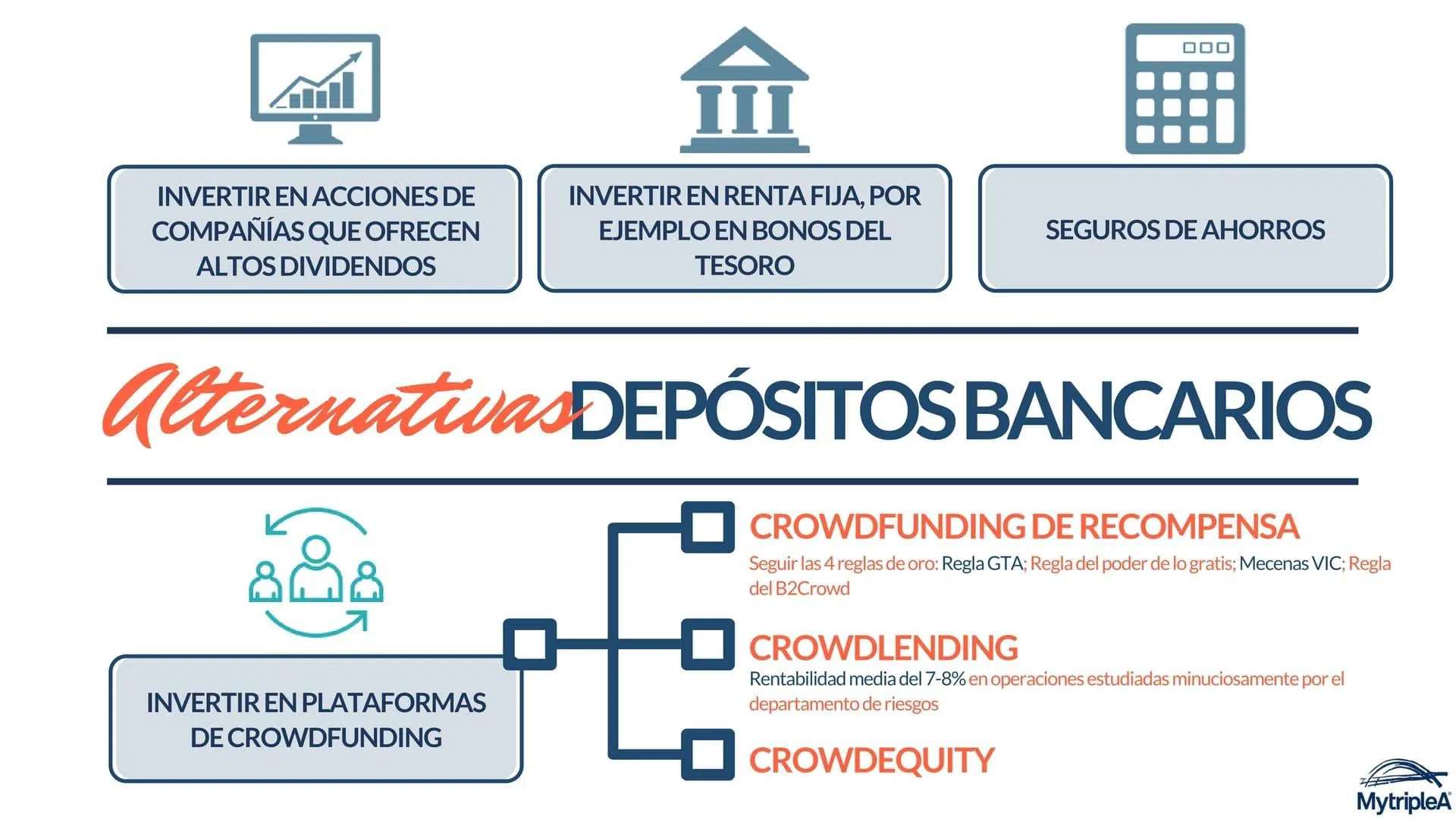

A continuación mostramos cuatro alternativas a los depósitos bancarios que el mercado ofrece para conseguir mayores rentabilidades:

Invertir en acciones de compañías que ofrecen altos dividendos

Pudiendo recibir una rentabilidad de aproximadamente un 4% anual por invertir en compañías que operan en bolsa. Como podemos imaginar, el riesgo en esta alternativa a los depósitos, es mucho más elevado que en el caso de, por ejemplo, los plazos fijos ya que aquí se dependerá constantemente de la fluctuación de la bolsa.

Invertir en renta fija: invertir en bonos y obligaciones de compañías sólidas.

Si bien es cierto que los tipos de interés que se reciben a cambio también han bajado considerablemente en los últimos tiempos. Hablamos por ejemplo de las letras del tesoro que en muchos casos ofrecen incluso rentabilidades negativas.

Seguros de ahorro

Esta alternativa a los depósitos bancarios es un instrumento de ahorro que generalmente se garantiza al vencimiento del contrato y cuenta con tipos de interés un poco más altos que los ofrecidos en los depósitos bancarios pero a plazos más largos. En este caso, al igual que en los plazos fijos, el cliente suele estar vinculado a la operación durante un tiempo determinado, que generalmente se encuentra por encima de los cinco años, asumiendo una serie de penalizaciones en caso de retirada del montante.

Plataformas de Crowdfunding

Se trata de una de las alternativas a los depósitos bancarios más extendida en los últimos años. Gracias a las plataformas de crowdfunding, los inversores pueden obtener rentabilidades considerablemente superiores a las rentabilidad bancaria. Esta alternativa a los depósitos consiste en invertir en proyectos de empresas o particulares que necesitan financiación. Estas plataformas de inversión pueden ser de diferentes tipos:

- Crowdfunding de recompensa: Consiste en la aportación de dinero por parte de multitud de personas a proyectos, que suelen ser de carácter artístico o cultural a cambio de una recompensa por su aportación. En esta modalidad de crowdfunding suelen aparecer gran cantidad de proyectos que integran el factor innovación, surgiendo a través de esta alternativa a los depósitos, productos que generalmente suelen tener una gran aceptación.

Para que esta alternativa de inversión tenga éxito, hay que trabajar bien las recompensas, siguiendo para ello las 4 reglas de oro sobre las que se basa este tipo de crowdfunding.

1. Regla GTA: las recompensas han de ser todo lo generosas, tangibles y abundantes posibles.

2. Regla del poder de lo gratis: las recompensas han de ser exclusivas, limitadas y valiosas para los inversores del proyecto.

3. Mecenas VIC: de la suma de las dos reglas anteriores, surge esta tercera, que apunta que el inversor del proyecto ha de ser mucho más que un mero cliente.

4. Regla del B2Crowd: se basa en la importancia de que la campaña a través del crowdfunding de recompensa tenga una recompensa que realmente satisfaga a un gran número de personas.

- Crowdequity: Los inversores prestan su dinero a empresas a cambio de una participación en la sociedad y el derecho a participar en los beneficios. Al igual que en el caso del crowdfunding de recompensa, el equity tiene una gran base tecnológica para poner en contacto a inversores y emprendedores o empresas que buscan financiar un determinado proyecto a través de esta alternativa de inversión.

- Crowdlending: Consiste en personas que prestan su dinero a otras personas particulares y a empresas a cambio de obtener una rentabilidad por su dinero.

MytripleA, es la única plataforma de crowdlending que ofrece invertir en préstamos garantizados por Sociedades de Garantía Recíproca (SGR) siendo así un producto muy competitivo en cuanto a seguridad y rentabilidad de los depósitos bancarios.Por el lado de la seguridad, cuentan con el aval de las SGR, el posterior reaval de CERSA y finalmente por el FEI. Y, en cuanto a las rentabilidad, van desde un 2%+Euribor (si este indicador tiene valor negativo, se tomará como cero sin minorar el 2% inicial).

De modo que, si buscas rentabilizar tus ahorros a través de alternativas a los depósitos bancarios, ¡no pierdas más el tiempo!